Welvaart in Nederland 2019

Door Hub Crijns, met dank aan de redactie van CBS ‘Samenvatting Welvaart in Nederland 2019’

Klik hier om dit artikel te downloaden als pdf-document.

Het Centraal Bureau voor de Statistiek (CBS) brengt om de drie jaar een cijferbijbel ‘Welvaart in Nederland’ uit, waarin de meest recente cijfers en onderzoeken rond werk, inkomen, bestedingen en vermogen bij elkaar zijn gebracht. De vorige editie van 2016 bracht cijfers toen de economische crisis uit 2008 in zijn negatieve effecten net zijn hoogtepunt bereikte. In de editie ‘Welvaart in Nederland 2019’ merken we dat Nederland uit het dal aan het klimmen is. De cijfers belichten actuele sociaal-economische onderwerpen zoals koopkrachtontwikkeling, armoederisico, (her)verdeling van het inkomen, inkomens- en vermogensongelijkheid, belastingdruk en consumentenvertrouwen in Nederland.

Het Centraal Bureau voor de Statistiek (CBS) brengt om de drie jaar een cijferbijbel ‘Welvaart in Nederland’ uit, waarin de meest recente cijfers en onderzoeken rond werk, inkomen, bestedingen en vermogen bij elkaar zijn gebracht. De vorige editie van 2016 bracht cijfers toen de economische crisis uit 2008 in zijn negatieve effecten net zijn hoogtepunt bereikte. In de editie ‘Welvaart in Nederland 2019’ merken we dat Nederland uit het dal aan het klimmen is. De cijfers belichten actuele sociaal-economische onderwerpen zoals koopkrachtontwikkeling, armoederisico, (her)verdeling van het inkomen, inkomens- en vermogensongelijkheid, belastingdruk en consumentenvertrouwen in Nederland.

Uit het voorwoord

De uitkomsten laten zien dat de vanaf 2014 stijgende koopkracht in 2016 nog piekte met een koopkrachtverbetering van 3 procent, maar vervolgens terugviel naar een groei van 0,5 procent in 2017. Ook het herstelde consumentenvertrouwen sloeg voor het eerst na de crisis om en begon vanaf september 2018 te dalen. Het incidentele armoederisico van huishoudens steeg voor het eerst sinds 2014. Wel komt de stijging in 2017 vooral voor rekening van Syrische vluchtelingen die inmiddels een verblijfsvergunning hebben ontvangen maar merendeels afhankelijk zijn van een bijstandsuitkering. Het risico op langdurige armoede (ten minste vier jaar achtereen) is in de afgelopen, economisch gunstige jaren overigens verder blijven oplopen. Relatief veel huishoudens die door toedoen van de economische crisis toentertijd in de bijstand zijn terecht gekomen, hebben zich hieraan niet meer weten te onttrekken.

Zowel de economische crisis als de navolgende periode van economische hoogtij had geen effect op de ontwikkeling van de inkomensongelijkheid van huishoudens. In 2017 lag deze vrijwel op hetzelfde niveau als in eerdere jaren. Anders is het gesteld met de ongelijkheid in vermogen. Deze is groter dan de inkomensongelijkheid maar is in de jaren 2015 tot en met 2017 afgenomen vooral als gevolg van de sterk aangetrokken woningmarkt met alsmaar stijgende woningprijzen. In de crisisjaren steeg de druk van sociale premies en inkomensbelasting op het bruto-inkomen (het inkomen uit werk, vermogen, uitkeringen -inclusief pensioenen- en toeslagen). Met het aantrekken van de economie werd deze belastingdruk weer ingedamd en kwam de druk in de periode 2015–2017 gemiddeld op een lager niveau uit dan in de crisisjaren.

Wat komt er allemaal aan de orde?

In Welvaart in Nederland 2019 presenteert het CBS de nieuwste gegevens over inkomen, bestedingen en vermogen van huishoudens en personen in Nederland. Onder meer de volgende vragen komen aan de orde:

- Hoe is de samenstelling van het inkomen, de bestedingen en het vermogen?

- Hoe is de welvaart verdeeld over de verschillende bevolkingsgroepen en regio’s?

- In welke mate verlaagt inkomensherverdeling de ongelijkheid? Hoe heeft de inkomens- en vermogensongelijkheid zich de afgelopen periode ontwikkeld?

- Hoe hebben de koopkracht en het consumentenvertrouwen zich ontwikkeld?

- Wat is de omvang van armoede en welke groepen lopen het meeste risico?

- Hoe hoog is de belastingdruk en wie heeft baat van belastingvoordelen.

De uitkomsten laten zien dat de koopkracht in 2017 minder toenam dan in de drie jaren ervoor, het risico op (langdurige) armoede steeg, en het consumentenvertrouwen vanaf eind 2018 begon te dalen. Tegelijkertijd was er een stijging van het vermogen van huishoudens, kwamen er meer miljonairs en meer mensen met een topinkomen van minstens een ton, bleef het armoederisico bij werkenden gelijk, en steeg de economische zelfstandigheid. We volgen in deze signalering de CBS samenvatting van ‘Welvaart in Nederland 2019’.

Koopkracht in 2017 minder sterk gestegen

De koopkracht van de bevolking in Nederland steeg in 2017 met 0,5 procent ten opzichte van 2016. Dat was minder dan in de jaren 2014–2016, maar meer dan in de crisisjaren toen de koopkracht een aantal jaren daalde. Werknemers gingen er met 1,4 procent het meest op vooruit in 2017. Bij zelfstandigen was de koopkrachtstijging 0,7 procent. Van de uitkeringsontvangers hadden alleen pensioengerechtigden te maken met een koopkrachtdaling, van 0,3 procent. Aanvullende pensioenen worden al jaren niet of beperkt geïndexeerd, of zelfs gekort.

Risico op armoede toegenomen

In 2017 had 8,2 procent van de huishoudens een inkomen onder de lage-inkomensgrens, tegen 7,9 procent in 2016. Daarmee is het incidentele armoederisico voor het eerst na de economische crisis weer opgelopen. De stijging komt vooral door Syrische vluchtelingen met een verblijfsvergunning die merendeels afhankelijk zijn van bijstand. Het aandeel huishoudens dat al ten minste vier jaar achtereen van een laag inkomen moest rondkomen steeg voortdurend en kwam uit op 3,3 procent in 2017.

Een van de tien huishoudens is arm

We zien de cijfers van armoede in Nederland sinds het uitbreken van de economische crisis in 2008 stijgen met in 2014 van de ruim 7 miljoen huishoudens een piek van 734.000 huishoudens met een laag inkomen (10,4%).

In 2017 lag volgens het CBS onderzoek ‘Welvaart in Nederland 2019’ de lage-inkomensgrens op 1.040 euro per maand voor een alleenstaande, 1.380 euro per maand voor een alleenstaande ouder met één kind en 1.960 euro per maand voor een paar met twee kinderen. In 2017 hadden 599.000 van de ruim 7,3 miljoen huishoudens een inkomen onder de lage-inkomensgrens, 27.000 meer dan in 2016. Dit zijn 1,1 miljoen personen. Het aandeel huishoudens met een armoederisico steeg daarmee van 7,9 naar 8,2 procent. Ook het aandeel huishoudens dat vier jaar of langer van een laag inkomen moest rondkomen nam toe, van 3,2 naar 3,3 procent.

Van de werkenden maakte 2,5 procent deel uit van een risicohuishouden, evenveel als in 2016. Alleen onder zzp’ers groeide het armoederisico en kwam uit op 8,6 procent. Onder zzp’ers (4,5 procent) en werknemers (1,6 procent) bleef het gelijk.

In 2017 moesten 227.000 huishoudens al ten minste vier jaar op rij rondkomen van een laag inkomen; dat komt neer op 3,3 procent van alle huishoudens. Het aandeel huishoudens met een langdurig laag inkomen was in 2014 nog 2,7 procent. De toename komt voornamelijk doordat meer huishoudens langdurig afhankelijk zijn van een bijstandsuitkering.

Volgens het onderzoek ‘Armoede en sociale uitsluiting 2018’ kwam onder huishoudens van niet-westerse afkomst in 2016 het aandeel met een laag inkomen uit op 26 procent en bedroeg het aandeel met een langdurig laag inkomen 13 procent. Vluchtelingen uit Syrië en Eritrea die inmiddels de asielprocedure hebben doorlopen en een verblijfsvergunning hebben ontvangen lopen de hoogste armoederisico’s. Behalve de niet-westerse huishoudens lopen ook eenoudergezinnen, alleenstaanden tot de AOW-leeftijd, 55-plussers zonder baan, huishoudens met bijstand en huishoudens met een laag opgeleide hoofdkostwinner relatief vaak risico op armoede.

Eenmaal arm betekent vaak blijvend arm

Sinds 2011 is sprake van een voortdurende stijging van het aantal huishoudens met een langdurig laag inkomen. De toename komt voornamelijk doordat meer huishoudens langdurig afhankelijk zijn van een bijstandsuitkering. Veel huishoudens die door toedoen van de economische crisis onder de armoedegrens zijn terecht gekomen, hebben zich hieraan nog niet weten te onttrekken.

Het CBS onderzoek ‘Welvaart in Nederland 2019’ noemt dat van de werkende bevolking van 15 tot 75 jaar 2,5 procent (188.000 personen) in 2017 deel uit maakten van een huishouden met een inkomen onder de lage inkomensgrens. Dat is vergelijkbaar met 2016. Het risico op een langdurig laag inkomen bij deze werknemers bedroeg 0,5 procent. Bij zelfstandigen moest in 2017 evenwel 1 op de 10 huishoudens rondkomen van een laag inkomen. Het gaat dan om zelfstandigen die slechts een geringe winst boekten of met een verlies te kampen hadden. Een lage winst bij ondernemers (of een laag loon bij werknemers) is niet altijd de enige oorzaak van een laag inkomen. Negatieve inkomsten uit vermogen, zoals betaalde hypotheekrente, kunnen ook een rol spelen. Over het algemeen heeft een laag inkomen bij zelfstandigen geen langdurig karakter. Slechts 2,2 procent had in 2017 vier jaar of langer een laag inkomen.

Ruim 12% van de kinderen groeit op in armoede

In 2017 leefden volgens het CBS onderzoek ‘Welvaart in Nederland 2019’ ruim 276.800 kinderen in huishoudens met laag inkomen (8,2%), 15.200 minder dan in 2016. Dat betekent dat in 2017 een op de twaalf kinderen opgroeide in armoede. De dalende trend in het risico op kinderarmoede die vanaf 2014 is ingezet, zet daarmee niet overtuigend door. Bijna 110.000 kinderen maakten in 2017 al zeker vier jaar deel uit van een huishouden met een laag inkomen. Dit waren er 5.000 minder dan in 2016. Dit komt overeen met een daling van 3,7% naar 3,5%. Ruim 4 van elke 10 kinderen met een langdurig armoederisico groeiden op in een eenoudergezin. Het merendeel (63%) van de kinderen in langdurige armoede maakte deel uit van een bijstandsgezin.

Eenderde van de huishoudens heeft schulden

In de huishoudens met een of meer vormen van betalingsachterstanden neemt de kans op schulden enorm toe. Problematische schulden ontstaan als de uitstaande betalingsachterstanden of schulden groter zijn dan wat er aan maandinkomen binnenkomt.

Volgens het CBS onderzoek ‘Welvaart in Nederland 2019’ hadden van elke honderd huishoudens er 14 een studieschuld en bijna 30 hadden andere schulden, zoals schulden voor consumptieve doeleinden en rood staan. Van alle huishoudens kampt minimaal 30% met schulden buiten de hypotheek om.

Sinds het uitbreken van de economische crisis in 2008 is het aantal huishoudens met meer schulden dan bezittingen toegenomen. Vanaf 2014 is deze groep kleiner geworden. In 2017 hadden bijna 1,5 miljoen huishoudens een negatief vermogen, 225.000 minder dan in 2016. Ruim 1,2 miljoen huishoudens hadden een klein vermogen van maximaal 5.000 euro. Deze groep is licht gegroeid.

De NVVK meldt in het ‘Jaarverslag 2018’ dat het aantal aanvragen voor schuldhulp is gedaald van 94.200 in 2017 naar 86.200 in 2018. De NVVK zoekt de verklaring in de hoeveelheid drempels en schaamte die mensen ervaren voordat ze hulp vragen. Het gemiddeld aantal schuldeisers is gestegen van 13 in 2017 naar 14 in 2018 en de gemiddelde schuld in euro’s van 42.100 in 2017 naar 43.300 in 2018. Opgemerkt wordt dat de schuld bij alleen particulieren gemiddeld 38.300 euro bedraagt en bij alleen ondernemers 105.000 euro. De top-vijf schuldeisers zijn incasso-ondernemingen, belastingdienst, zorgverzekeraars, gemeentelijke organisaties en woningcorporaties, en het Centraal Justitieel Incasso Bureau.

Gemiddeld inkomen van huishoudens toegenomen

Het besteedbare inkomen van huishoudens was in 2017 gemiddeld 41 duizend euro. Wanneer in dit netto inkomen rekening wordt gehouden met de inflatie en het verschil in samenstelling van huishoudens had een huishouden gemiddeld bijna 9 procent meer te besteden dan tien jaar eerder. Behalve een methodebreuk in 2011, onder meer door de opwaardering van de economische huurwaarde, komt de toename ook doordat vrouwen meer uren gingen werken. Desondanks bleef het mediane persoonlijk inkomen van alle werkenden in 2007−2017 redelijk stabiel. Het mediane inkomen van zmp’ers is met 49 duizend euro in 2017 het hoogst, van werknemers was het 35 duizend euro en van zzp’ers 28 duizend euro.

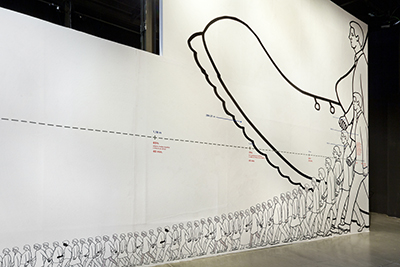

De parade van econoom Pen

De parade van dwergen en enkele reuzen, in 1971 bedacht door de Nederlandse econoom Jan Pen, is een manier om de vermogens- (of inkomens-)verdeling in beeld te brengen. In een optocht komen alle huishoudens van Nederland in één uur tijd voorbij, in volgorde van de hoogte van hun inkomen. In de stoet wordt ieder huishouden vertegenwoordigd door een van de gezinsleden. De lengte van deze vertegenwoordiger is evenredig gemaakt aan het inkomen van het huishouden. Is dit gelijk aan het gemiddeld inkomen dan krijgt het deelnemend gezinslid de lengte van de doorsnee Nederlander: 1,74 meter.

De parade van dwergen en enkele reuzen, in 1971 bedacht door de Nederlandse econoom Jan Pen, is een manier om de vermogens- (of inkomens-)verdeling in beeld te brengen. In een optocht komen alle huishoudens van Nederland in één uur tijd voorbij, in volgorde van de hoogte van hun inkomen. In de stoet wordt ieder huishouden vertegenwoordigd door een van de gezinsleden. De lengte van deze vertegenwoordiger is evenredig gemaakt aan het inkomen van het huishouden. Is dit gelijk aan het gemiddeld inkomen dan krijgt het deelnemend gezinslid de lengte van de doorsnee Nederlander: 1,74 meter.

De parade van Pen in 1917 ziet er als volgt uit. Als de stoet van 7,7 miljoen huishoudens zich in beweging zet, lijkt er in de eerste minuut aanvankelijk niets te zien. De (vertegenwoordigers van de) huishoudens die in de parade voorop lopen, hebben een negatief inkomen en daardoor ook een negatieve lengte. Ze steken dus niet eens boven de grond uit. In 2017 trof dit 40 duizend huishoudens. Het zijn relatief vaak ondernemershuishouden die in dat jaar verlies leden. Vervolgens lopen langere tijd dwergen voorbij: huishoudens met een laag inkomen, dikwijls bestaande uit een uitkering of pensioen. Zo komt een alleenstaande bijstandsontvanger die geen huurtoeslag ontvangt, in de vierde minuut voorbij. AOW-ontvangers zonder aanvullende inkomsten zijn in de zevende minuut te zien. Daarna passeren de gepensioneerden die naast hun AOW wel extra inkomsten als huurtoeslag en een aanvullend pensioen hebben. Als de helft van de huishoudens na een half uur voorbijgekomen zijn, is het gemiddelde Nederlandse huishouden nog niet te zien geweest. Dit verschijnt pas in de 36ste minuut op het toneel. In 2017 bedroeg dit gemiddeld inkomen 28,8 duizend euro. De meeste huishoudens die nu langskomen zijn overwegend werknemers- of ondernemershuishoudens.

In de staart van de optocht neemt de lengte van de deelnemers reusachtig snel toe. Bijna 515 duizend huishoudens hebben een inkomen van meer dan 50 duizend euro. Zij komen in de laatste vier minuten van de optocht voorbij en zijn meer dan 3 meter lang. In de laatste minuut passeren ware reuzen met in doorsnee een lengte van bijna 8 meter: hun inkomen bedraagt gemiddeld 1,3 ton. Het zijn naar verhouding vaak ondernemersgezinnen en pensioenontvangers met hoge inkomsten uit vermogen naast hun pensioen.

Lage en constante inkomensongelijkheid

Vergeleken met andere EU-lidstaten kent Nederland relatief weinig inkomensverschillen. Samen met Slowakije, Slovenië, Tsjechië en de Scandinavische lidstaten heeft Nederland de meest egalitaire inkomensverdeling binnen de Europese Unie. De inkomensongelijkheid in Nederland blijft al geruime tijd op een vrijwel gelijk niveau. In de crisisjaren ging dit wel gepaard met hogere heffingen van sociale premies en inkomstenbelasting.

Meer economisch zelfstandigen

Van de 13,4 miljoen mensen met een persoonlijk inkomen uit werk of een uitkering in 2017 kwamen mannen gemiddeld uit op 40 duizend euro en vrouwen op bijna 24 duizend euro. Dit verschil komt vooral doordat vrouwen minder vaak werken, en als ze werken dat overwegend in deeltijd doen. Vrouwen zijn daardoor ook minder vaak economisch zelfstandig dan mannen. In 2017 verdienden ruim 3 van de 5 vrouwen van 15 jaar tot AOW-leeftijd met werken minimaal een inkomen op bijstandsniveau, bij mannen was dat 4 van de 5. Sinds 2014 is bij beide sprake van groei, na onveranderlijkheid bij vrouwen en terugloop bij mannen in de crisis.

Meer vrouwen met aanvullend pensioen

In 2017 had 65 procent van de vrouwen een aanvullend pensioen naast de AOW, in crisisjaar 2009 was dat nog 58 procent. Bij de mannen was het aandeel met 92 procent nauwelijks anders dan in 2009. Onder gehuwde of samenwonende vrouwen was het aandeel met een aanvullend pensioen nog steeds betrekkelijk klein (48 procent), maar wel 14 procentpunt hoger dan acht jaar eerder. Het mediane, aanvullend pensioen van vrouwen lag in 2017 met 5,4 duizend euro nog altijd op een lager niveau dan dat van mannen (12,5 duizend euro).

Consumentenvertrouwen begin 2019 weer negatief

De groei van het consumentenvertrouwen na de crisis sloeg vanaf september 2018 om en kwam in februari 2019 onder de nullijn uit. Daarmee waren er voor het eerst sinds vijf jaar weer meer mensen pessimistisch over de economie dan optimistisch. Ook de koopbereidheid en het vertrouwen in het economische klimaat nemen sinds eind 2018 af, maar zijn net als het consumentenvertrouwen nog altijd ver verwijderd van het negatieve sentiment gedurende de economische crisis.

Vermogen stijgt verder

Begin 2017 bedroeg het mediane vermogen van huishoudens ruim 28 duizend euro. Na een daling in de crisis zit het vermogen sinds 2014 weer in de lift. Omdat de eigen woning het belangrijkste bestanddeel is, gaat de ontwikkeling van het vermogen sterk samen met die van de stijgende huizenprijzen.

Bijna 1,5 miljoen huishoudens hadden begin 2017 meer schulden dan bezittingen, 225 duizend minder dan een jaar eerder. Er waren 179 duizend miljonairshuishoudens, een stijging van 11 duizend vergeleken met 2016.

De parade van econoom Pen over de vermogens

De parade van Pen over de vermogens in 2017 ziet er als volgt uit. De parade speelt zich de eerste 12 minuten onder de grond af. Deze huishoudens hebben een negatief vermogen en daardoor ook een negatieve lengte. Het gaat hier vooral om werknemersgezinnen met een eigen woning waarvan de hypotheekschuld hoger is dan de waarde van de woning. Tevens omvat deze groep betrekkelijk veel zelfstandigen met een negatief vermogen.

Na deze groep komt een ander type huishouden voorbij, namelijk minuscule dwergen van nog geen 2 centimeter. Deze groep heeft een vermogen van hooguit 2 duizend euro en zijn voor hun levensonderhoud vooral aangewezen op een uitkering. Ook hierna komen in de optocht nog steeds dwergen voorbij: hun vermogen is nog altijd zeer gering in vergelijking tot het gemiddelde. Onder hen bevinden zich steeds meer gepensioneerden die in hun leven een bescheiden spaarpotje hebben opgebouwd.

Na een half uur, op de helft van de stoet, komt een huishouden voorbij met een vermogen van 26,1 duizend euro. Het gaat nog steeds om een dwerg van slechts 28 centimeter. Ook het huishouden met een ton aan vermogen, dat in de 39e minuut voorbijtrekt, heeft ten opzichte van het gemiddelde nog een bescheiden lengte van 1,02 meter. Pas in de 44e minuut, passeert het huishouden met een vermogen dat gelijk is aan het gemiddelde van 163,8 duizend euro.

Al 10 minuten voordat het gemiddelde voorbij kwam, trokken hoofdzakelijk eigenwoningbezitters voorbij, en dat zal tot het eind van de optocht zo blijven. De eigen woning is het voornaamste vermogensbestanddeel van veel huishoudens. In de staart van de optocht gaat het vaak om oudere mensen die door te sparen de schuld op hun woning geheel of grotendeels hebben afgelost. Voor jonge woningbezitters rust hier nog vaak een grote hypotheekschuld op, zodat hun vermogen laag of zelfs negatief kan zijn. Zij waren al te vinden in de kop van de stoet. Als de huizenprijzen stijgen, kunnen zij wel zomaar flink in lengte toenemen en een betere positie in de optocht innemen. Voor een deel van de eigenwoningbezitters geldt overigens dat hun vermogen onderschat is, doordat informatie over het opgebouwde tegoed van een spaar- of beleggingshypotheek ontbreekt.

In de laatste minuten van de parade neemt de lengte van personen reusachtig snel toe. In de voorlaatste minuut passeren de eerste reuzen met een gemiddeld vermogen van bijna 1 miljoen euro. De laatste minuut is weggelegd voor de echte reuzen. Zij hebben een gemiddeld vermogen van 3,2 miljoen euro. De reuzen die in de laatste minuut voorbijkomen, bezitten een derde van het totale vermogen. In deze groep is een op de zes zelfstandig ondernemer, terwijl een op de vier gepensioneerd is.

Vermogensongelijkheid neemt weer af

Om te kunnen beoordelen hoe de vermogensongelijkheid zich ontwikkelt, moet de ongelijkheid in één getal samengevat worden. Een veel gebruikte maatstaf hiervoor is de Gini-coëfficiënt. Deze ongelijkheidsmaat heeft een waarde tussen 0 (volledig gelijke verdeling) en 1 (maximale ongelijkheid).

Tijdens de economische crisis is de vermogensongelijkheid voortdurend gestegen. De stijging was vooral het gevolg van de daling van de huizenprijzen tijdens de crisis. Hierdoor zagen veel huishoudens hun vermogen slinken. Bij huishoudens die bijvoorbeeld over grote spaartegoeden of omvangrijke aandelenportefeuilles beschikten, was het effect op het totale vermogen minder groot. In 2017 bedroeg de Gini-coëfficiënt 0,787.

Doordat de woningmarkt in 2014 weer aantrok, kwam er een eind aan de toename in de vermogensongelijkheid. In 2015 daalde voor het eerst sinds het uitbreken van de crisis de vermogensongelijkheid.

Bestedingen vanaf 2014 toegenomen

De bestedingen van huishoudens lagen met 33,8 duizend euro in 2015 op vrijwel hetzelfde niveau als voor de crisis in 2005 (in prijzen van 2015). Tussen 1995 en 2005 namen de uitgaven steeds toe. De vaste lasten aan huisvesting, energie, verzekeringen, voeding en communicatie vormen de grootste uitgavenpost van huishoudens (46 procent in 2015). Op de tweede plaats komen vervoer, recreatie, uit eten, en alcohol en tabak. De hoogste inkomens geven aan beide posten relatief evenveel uit, terwijl voor de laagste inkomens de vaste lasten meer dan de helft van hun uitgaven beslaan.

Druk van belastingen en premies in 2017 gestegen

De druk van de inkomstenbelasting en premies sociale verzekeringen op het bruto inkomen van huishoudens bedroeg in 2017 gemiddeld 38,6 procent. Ten opzichte van 2016 is dit een stijging van bijna 1 procentpunt, die met name zit in de gestegen inkomstenbelasting en premie volksverzekeringen. Wel lag de belastingdruk in de crisisjaren gemiddeld op een hoger niveau dan in de jaren 2015–2017.

Aan indirecte en lokale belastingen gaat volgens de recentste gegevens uit 2015 nog eens bijna een tiende van het bruto huishoudensinkomen op.

Minst welvarenden profiteren meest van heffingskortingen

Zonder drukverlichting door heffingskortingen zou in 2017 de laagste welvaartsgroep 25 procent van het bruto inkomen kwijt zijn geweest aan inkomstenbelasting en premies volksverzekeringen. Bij de hoogste welvaartsgroep was dat 33 procent. Door de drukverlichting kwamen deze percentages netto uit op 9 procent voor de minst welvarenden en 30 procent voor de meest welvarenden. Gemiddeld was de nettodruk 19,5 procent in 2017.

Marion van den Brakel en Ferdy Otten (eindred.), ‘Welvaart in Nederland 2019’, Centraal Bureau voor de Statistiek (CBS), , Den Haag/Heerlen/Bonaire, 2019.

Digitaal verkrijgbaar op: https://www.cbs.nl/nl-nl/publicatie/2019/27/welvaart-in-nederland-2019